Кредит в Германии: брать или не брать?

Кредит в Германии: брать или не брать? Это не вопрос отрицательного героя из вестерна – это вопрос, который хотя бы раз в жизни задаст каждый житель Земли, который решит обратиться в банк для рассмотрения заявки на кредит.

Планировал разделить статью на 2 части.

- Кредит в банке – это хорошо.

- Кредит в банке – это плохо.

Но в конечном итоге решил, что к банковской системе в общем и к какому-либо банку, в частности, нельзя применять такой примитивный сравнительный подход, так как он не отразит всю многовариантность затрагиваемой темы.

Речь пойдет про кредитование, про явные и неявные причины за и против кредитования.

Читайте также: Потребительские кредиты в Германии: виды, условия, подводные камни.

История кредитования

Немного истории. Речь о кредитовании встречается в древних текстах Ассирии, Вавилона, Древнего Египта, а это, на минуточку, более 3000 лет тому, хотя точную дату определить невозможно.

Ведь, по сути, что такое кредит? Это когда у одной стороны образовался излишек, а у второй стороны недостаток. И с того момента, когда первый кредитор передал этот излишек второму под какие-то условия возврата, появилось понятие кредитования. На заре этой деятельности это были товарные сделки, например, с зерном. Но уже в Древней Греции появились целые институты, которые выдавали кредиты, причем не только в товарной, но и в привычной нам денежной форме. Частыми потребителями этого продукта были купцы, которые кредитовали свои торговые экспедиции в разные города и страны того времени.

Но перейдем к современности. Согласно подсчетам специализированного шведского портала Финансо, банковская система Германии состоит из частных банков, государственных банков и кредитных союзов, принадлежащих членам. По состоянию на январь 2020 года в Германии действовал 1531 банк, что почти на тысячу больше, чем в любой другой европейской стране. Крупнейшим из них является Deutsche Bank.

Немецкая банковская система – одна из самых устойчивых в мире, с огромными резервными фондами и такими же возможностями для кредитования.

Кредит в Германии для физических лиц

Что хорошего в кредитовании на территории Германии для физических лиц?

1. Ставки

Будучи в прошлом потребителем не самых лучших банковских продуктов, первое, что вызывает эйфорию, – это уровень кредитной ставки. Он не просто низкий, он очень низкий. Если вы недавно переехали в Германию, например из Украины или России, то процентная ставка в 1,75% годовых, как на скриншоте, вызывает непроизвольную улыбку на лице.

Но в Германии есть кредитные программы со ставкой 0%!

Описание процентной ставки на сайте Deutsche-bank. Скриншот: deutsche-bank.de

Описание процентной ставки на сайте Deutsche-bank. Скриншот: deutsche-bank.de

Для сравнения — процентная ставка по кредиту на одном из белорусских банков:

Описание процентной ставки на сайте Минского транзитного банка. Скриншот: mtbank.by

Описание процентной ставки на сайте Минского транзитного банка. Скриншот: mtbank.by

2. Количество программ кредитования

Кредит в Германии можно взять абсолютно на любые нужды, например:

- кредиты на покупку жилья

- автокредитование

- различные виды рассрочек

- потребительские кредиты

- и многое другое.

Процентная ставка по кредиту на покупку автомобиля Ауди А3. Скриншот audi.de

Процентная ставка по кредиту на покупку автомобиля Ауди А3. Скриншот audi.de

3. Надежность

Кредит в немецком банке – это действительно надежно.

- Огромные запасы собственного капитала.

- Гарантии государства по возврату вкладов.

- Никаких «братков» под эгидой коллекторского агентства, т.к. самосуд в Германии запрещен и попадает под статью § 111 УК ФРГ, предусматривающую лишение свободы на срок до пяти лет.

- Страхование, порой двойное.

Кредит в Германии для бизнеса

Ставки по кредитам

Время удивительных историй. Вы знаете, после работы с банками Восточной Европы условия, которые предлагают банки Германии, мне кажутся нереальными…

Не верите? Приведу пример из жизни.

Рассмотрим ситуацию, в частности, на территории республики Беларусь, где для того, чтобы взять кредит на пополнение оборотных средств, мне понадобились:

- залог в двухкратном размере, ДВУХкратном! В качестве залога был взят товар, остатки которого в конце квартального отчета не должны были быть меньше, чем ставка кредита, умноженная на 2.

- Думали, все? Нет. Еще необходима была личная гарантия учредителя как физического лица, что в случае, если предприятие не рассчитается, он лично будет нести ответственность за это своим имуществом!

- И, конечно же, никто не отменял огромный пакет документов, собрать который – тот еще квест. В дополнение – постоянные проверки движения средств и фактических складских остатков.

И все это под 15% годовых! Не под 1,5%, даже не под 10%, а под 15%! И это была одна из самых низких ставок.

Вот скриншот с самого крупного государственного банка республики Беларусь, где ставка РВСР на сегодняшний день 14,87%.

Описание процентной ставки на сайте Беларусбанка. Скриншот: belarusbank.by

Описание процентной ставки на сайте Беларусбанка. Скриншот: belarusbank.by

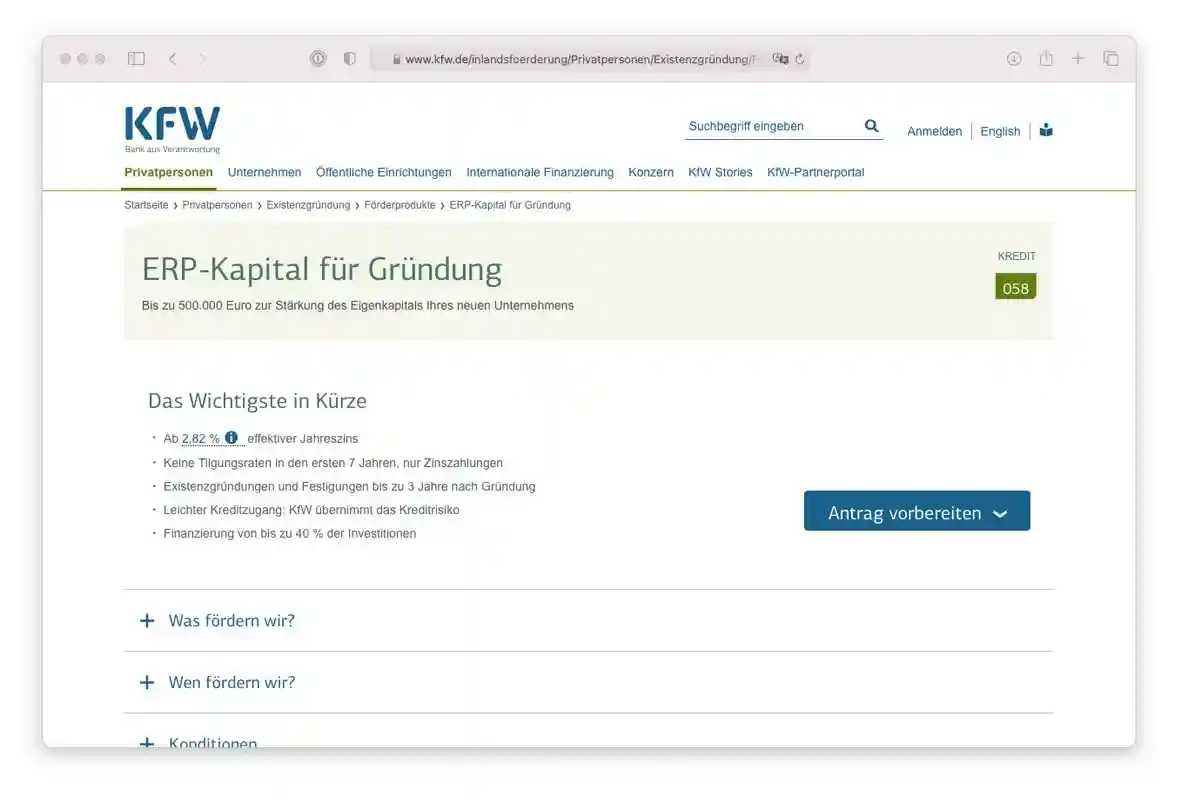

А вот условия банка Германии:

Описание процентной ставки на сайте немецкого банка KFW. Скриншот: kfw.de

Описание процентной ставки на сайте немецкого банка KFW. Скриншот: kfw.de

Даже если сравнивать в евро, разница получается более чем в 11 раз!

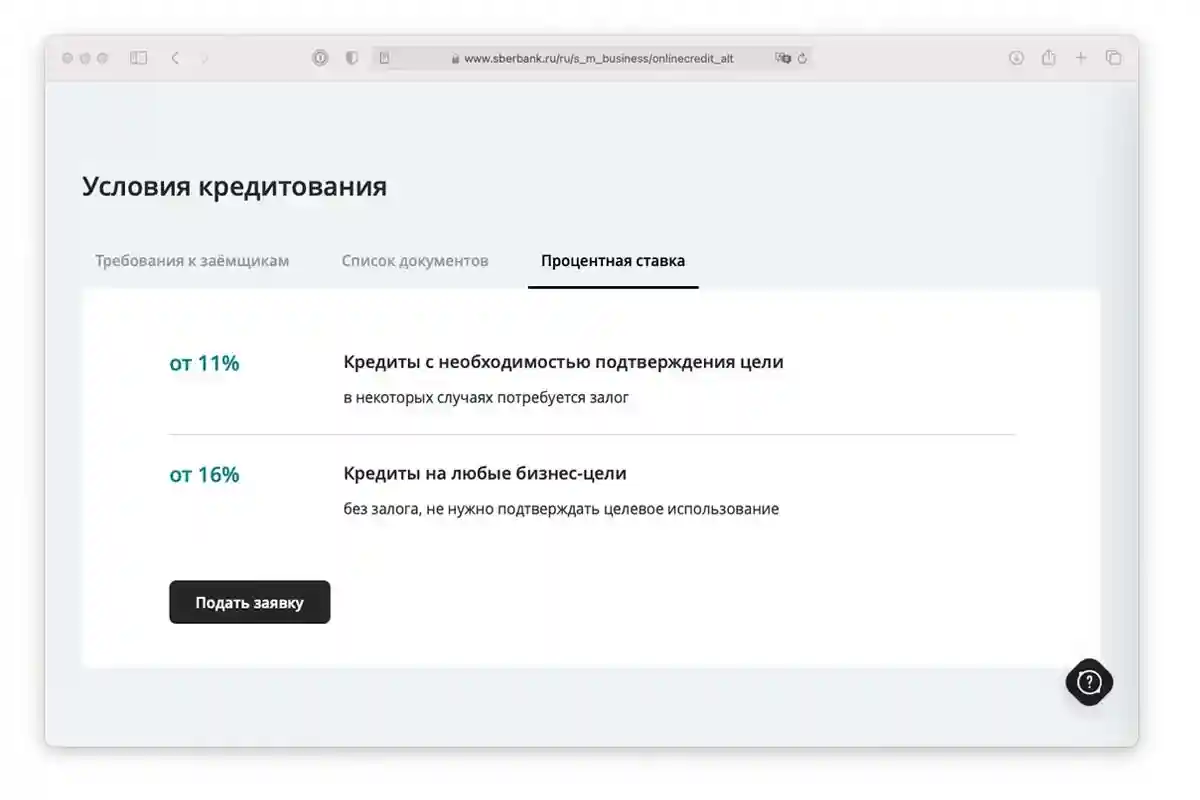

Возможно, вы подумаете, что неправильно сравнивать банки Беларуси и Германии. Не проблема! Вот предложение по кредитам от самого большого банка России:

Описание процентной ставки на сайте Сбербанка России. Скриншот: sberbank.ru

Описание процентной ставки на сайте Сбербанка России. Скриншот: sberbank.ru

Количество вариантов кредитования поистине огромно

К примеру, согласно информации с сайта Федерального Министерства Экономики и Энергетики Германии, мы видим, что таких программ много и это только основные для начинающих на федеральном уровне.

- Mein Mikrokredit

- Mikromezzaninfonds Deutschland

- ERP-Gründerkredit-Startgeld

- ERP – Gründerkredit – Universell

- ERP-Kapital für Gründung

Объём и поддержка

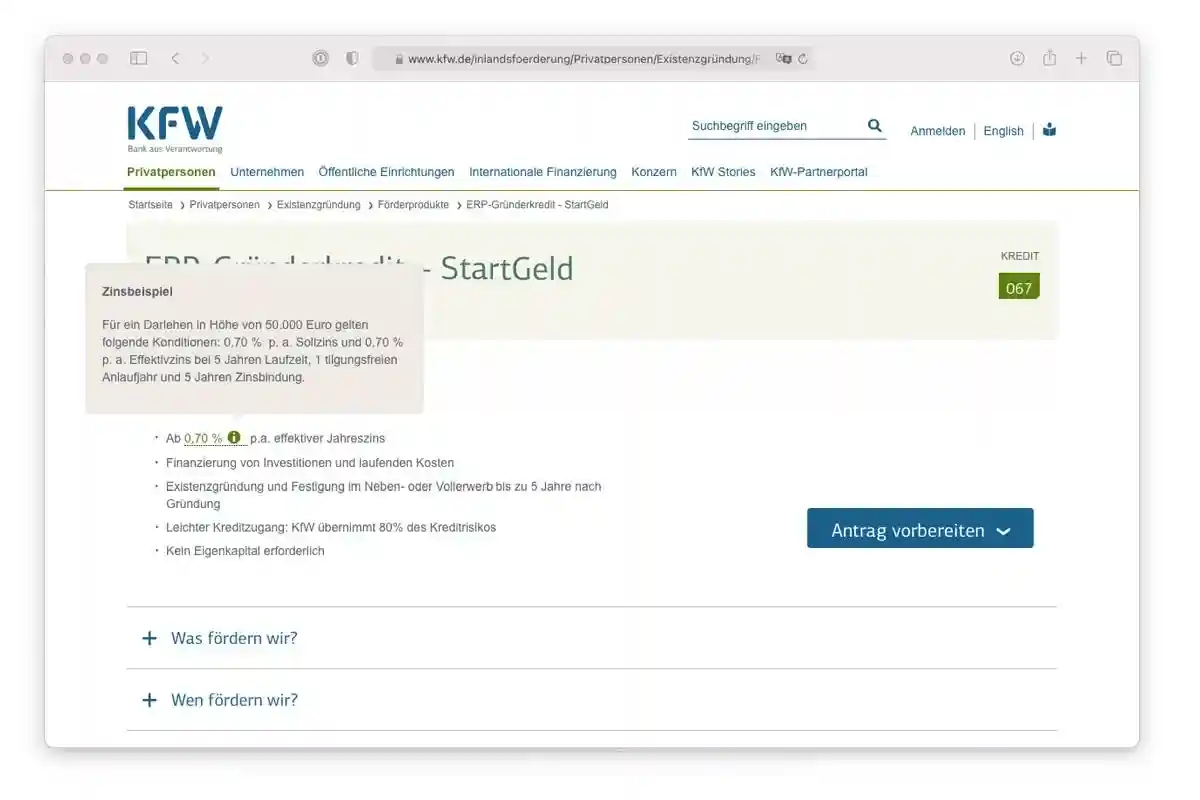

Хотите 500 000 евро на стартап, вот, пожалуйста:

Описание процентной ставки на сайте банка KFW. Скриншот: kfw.de

Описание процентной ставки на сайте банка KFW. Скриншот: kfw.de

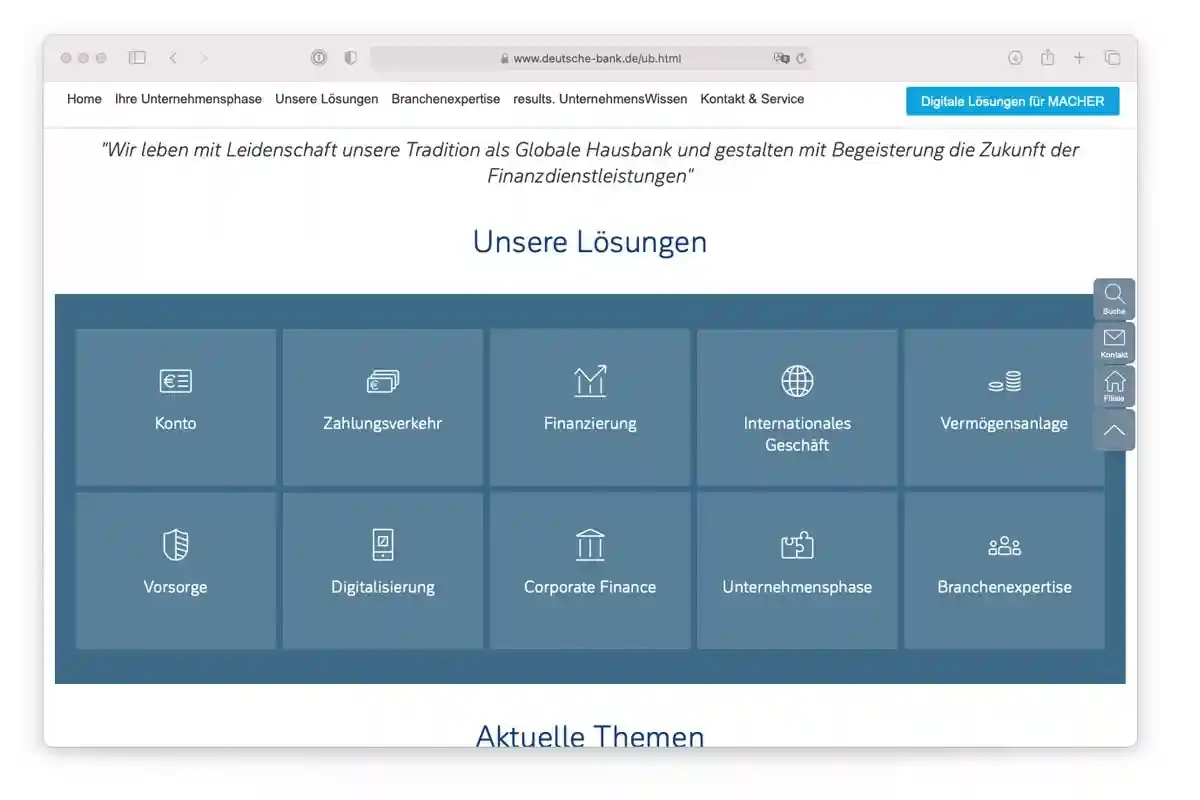

Волнуетесь, что что-то упустили? Различных решений для бизнеса просто море – пользуйтесь на здоровье.

Варианты решений для бизнеса от Deutsche-bank.de. Скриншот: deutsche-bank.de

Варианты решений для бизнеса от Deutsche-bank.de. Скриншот: deutsche-bank.de

Причины «за», чтобы брать кредит

Для физических лиц

- Жилье. В Германии это легко решается с помощью различных программ кредитования. И отсутствие своего – явная причина взять кредит. К неявной причине я бы отнес постоянно дорожающее жилье: за последнее десятилетие стоимость квадратного метра удвоилась, поэтому жилье – это еще и прекрасная инвестиция.

- Образование. Чем быстрее вы сможете получить его и чем качественнее будет ваше образование, тем более конкурентным игроком на рынке соискателей вы станете. К неявным плюсам дорогого учебного заведения я бы отнес социальный капитал, который вы сможете получить, а вместе с ним и полезные знакомства, которые ой как бывают полезными в будущем.

- Здоровье. Если так получилось, что страховка не сработала, то, я надеюсь, не надо пояснять, почему лучше вылечиться, пусть и в кредит, и что живым и здоровым вы являетесь более ценным активом, прежде всего, для самого себя.

- Мечта. Вы, возможно, не согласитесь, но я уверен, что если есть возможность исполнить мечту, то это надо сделать. Вы просто не поверите, какое количество энергии для дальнейшей жизни это может открыть.

Для бизнеса:

- Открытие /запуск нового предприятия или продукта. Цель благородна, особенно тогда, когда правильно сопоставлены все риски и разработан детальный бизнес-план, из которого явно следует превышение доходов над расходами.

- Потенциальная сделка. Когда у вас на руках подписанный контракт либо иная форма гарантии того, что клиент не откажется в последний момент, а сама сделка прибыльна, суперкредитование в данном случае – отличный инструмент.

- Пополнение основных и (или) оборотных средств. Это можно делать только тогда, когда спрос превышает предложение. Условно вы можете производить только 100 деталей, а покупатель готов забирать 200, и так на постоянной основе. Ну что ж, это идеальный вариант воспользоваться кредитом. Неявные причины, по которым кредит брать можно, – это увеличение прибыли, расширение сферы деятельности, опережение конкурентов и, как следствие, более прочное положение на рынке.

Причины «против» того, чтобы брать кредит

А есть ли оборотная сторона у этой медали? Однозначно «ДА». На дворе COVID-19, непрекращающиеся локдауны, сюда добавились еще форс-мажоры в виде наводнений и других стихийных бедствий, да и общее состояние мировой экономики оставляет желать лучшего.

Технологические и природные катастрофы. Фото: 7news.com.ua

Технологические и природные катастрофы. Фото: 7news.com.ua

А вы решили брать кредит? Давайте рассмотрим, так сказать, гипотетические варианты, к чему это может привести. Самый тяжелый вариант – потеря дохода, на который ты рассчитывал из-за… причин – масса: закрытие или уничтожение бизнеса, травма, которая не даст вам продолжать заниматься тем, что вы умеете, увольнение и прочие причины, которые приводят к тому, что вы попадаете в ситуацию, когда обслуживать свои кредитные обязательства больше не имеете возможности.

Кредит — не бесплатные деньги, а банк — не благотворительная организация. Помните, что с кредитом вы берете на себя обязательства не только вернуть эти деньги с процентом за услугу, но и сделать это в определенный срок.

Время — деньги. Фото: shutterstock.com

Время — деньги. Фото: shutterstock.com

Поэтому я категорически не советую брать кредит в кризисное время, тем более если ваш доход, так сказать, впритык позволяет его обслуживать.

Расскажу историю. В разгар ипотечного кризиса я, пытаясь сохранить репутацию перед поставщиками, взял кредит в банке на предприятие, чтобы рассчитаться за поставленную продукцию, так как покупатели начали платить неравномерно. В итоге, это привело к закрытию фирмы.

Как? Да очень просто: лавинообразные неплатежи привели к тому, что я в итоге остался без оборотки, а постоянные издержки: аренда, зарплата, % по кредиту – никто не отменял. К этому добавилось еще и желание банка минимизировать риски, а попросту говоря, они подняли в одностороннем порядке ставку. Естественно, я отказался от такого «подарка», но, по условию кредитного договора, я в таком случае обязан был вернуть всю сумму кредита в течение 2‑х месяцев.

Если вы думаете, что сверхнадежность немецких банков не может сломаться, то вот вам еще одна личная история

Литовский банк Snoras. Фото: delfi.lt

Литовский банк Snoras. Фото: delfi.lt

Банк Snoras, который был одним из крупнейших банков Литвы, в 2010 был признан лучшим коммерческим банком страны, имел самую широкую сеть отделений. Когда возникал вопрос, где обслуживаться и кредитоваться, вопросов вообще не возникало, и тут, как гром среди ясного неба, банк – банкрот.

Казалось бы, причем тут кредит? А все просто: мы получили одобрение плюс, по условиям, внесли на расчетный счет сумму порядка 35000 евро. Эти деньги + кредитные, по уже подписанному с китайской стороной контракту, должны были улететь в качестве оплаты за сырье, за которое мы получили частичную предоплату от клиента.

Надо ли пояснять, что мы в итоге потеряли и клиента, и время. Я уже молчу про упущенную прибыль.

Эта история прекрасно иллюстрирует неявные причины, по которым подходить к инструменту кредитования необходимо очень аккуратно, максимально пристально рассмотрев всю картину целиком.

Историй о покупке недвижимости в ипотеку и техники в кредит на фоне сокращения доходов или полной их потери в Интернете тьма – даже не буду пересказывать.

А теперь попробуйте экстраполировать данную ситуацию на себя и на то, что происходит вокруг, и скажите себе, готовы ли вы пойти на такой риск?

На что брать кредит не стоит либо делать это с большой осторожностью?

Для физических лиц

- Новый автомобиль. Если это не для работы, то, помимо % за пользование кредитом, вы к качестве неявных расходов получите стремительную потерю в стоимости нового автомобиля в первые 2–3 года, которая составляет до 40% от общей стоимости авто.

- Свадьба. Если вдруг вам в голову пришла такая идея, то постарайтесь ее забыть, как страшный сон.

- Одежда или бытовая техника. Мы сейчас не про единственную пару сапог, а про «шопоголиков», которые, пользуясь кредитными картами, скупают тонны ненужных вещей.

- Путешествие. Если это не мечта всей вашей жизни, то как-то инфантильно ради 1–2 недель ограничить себя в жизни на неопределенный срок.

Для бизнеса

- Зарплата. Поверьте, если у вашей фирмы нет возможности выплачивать зарплату, то вам надо думать, как максимально безболезненно закрыться, а не как закопать себя с помощью кредита еще глубже.

- Рискованная сделка. Я глубоко убежден, а мой опыт это подтверждает, что любые рискованные операции должны целиком и полностью оплачиваться из прибыли, иначе высока вероятность потери не только потенциальной прибыли от такой сделки, но и основного бизнеса.

- Ремонт. Если это только не на ремонт того, без чего ведение бизнеса попросту невозможно. Ремонты офиса в кредит — плохая идея, которая может ухудшить положение, но точно не принесет прибыли.

- Развлечения, корпоративы и прочее. Это еще хуже, чем ремонт офиса.

Вместо заключения

Кредит в Германии: брать или не брать? Каждый в итоге будет решать для себя сам. Кредит – это не хорошо и не плохо, это инструмент, который в умелых руках может создать шедевр; неподготовленные же руки он может покалечить. Поэтому добрый вам совет: благоразумие и точный расчет при использовании кредита есть составляющие счастья.

В целом, немецким банкам, как и их заемщикам, можно только позавидовать, а если сравнивать с банками Восточной Европы, то, в зависимости от твоего месторасположения, можно либо впасть в депрессию, любо поддаться безудержной радости.

Самый большой минус кредитов в Германии, как ни странно – доступность. Большая конкуренция в сфере кредитования, стабильно богатая страна со всеми вытекающими привели к одним из самых низких ставок на кредиты в мире. Но в этом есть и минусы. Это стабильно дорожающая недвижимость, невыгодные ставки по депозитам, высокая конкуренция во всех сферах и, как следствие, минимальная рентабельность.

Мне это все напоминает цитату Майкла Хопфа: «Трудные времена создают сильных людей. Сильные люди создают хорошие времена. Хорошие времена создают слабых людей. И слабые люди создают трудные времена».

Читайте также:

- Как обманывают интернет-магазины?

- Немецкие банки и коронакризис: вклады, кредиты, инфляция и банкротство

- Правительство предлагает “неограниченные” кредиты компаниям, пострадавшим от кризиса

Читайте также:

есть компания которая за создание договора запросила деньги такое возможно ли вообще ?????или это обман сразу?