Die Zinssätze sind immer noch hoch. Dies sind die besten Orte, um Ihr Geld zu parken

Da die Fed - direkt oder indirekt - die Zinssätze für Finanzkonten und -produkte in der gesamten US-Wirtschaft beeinflusst, haben Sparer und Menschen mit überschüssigem Bargeld immer noch viele Möglichkeiten, eine weitaus bessere Rendite für ihr Geld zu erzielen als in den letzten Jahren - und, was noch wichtiger ist, eine Rendite, die die jüngsten Inflationswerte übertrifft.

Hier finden Sie risikoarme Optionen, um die beste Rendite für Gelder zu erzielen, die Sie innerhalb von zwei Jahren verwenden wollen, und auch für Bargeld, das Sie voraussichtlich in den nächsten zwei bis fünf Jahren benötigen werden.

Renditestarke Online-Sparkonten

Laut einer Umfrage von Bankrate lag die durchschnittliche jährliche Rendite von Banksparbüchern am 13. Dezember bei nur 0,58 %. Dieser Durchschnittswert wird von den größten stationären Banken wie JPMorgan Chase und Bank of America niedrig gehalten, die Zinssätze von nur 0,01 % anbieten.

Viele FDIC-versicherte Online-Banken bieten jedoch immer noch 5 % oder mehr für ihre hochverzinslichen Sparkonten an.

Diese Konten eignen sich hervorragend, um Geld zu deponieren, das Sie wahrscheinlich innerhalb der nächsten zwei Jahre einsetzen werden - sei es für einen geplanten Urlaub oder eine größere Anschaffung, für Notfälle oder unerwartete Umstände wie einen Arbeitsplatzverlust.

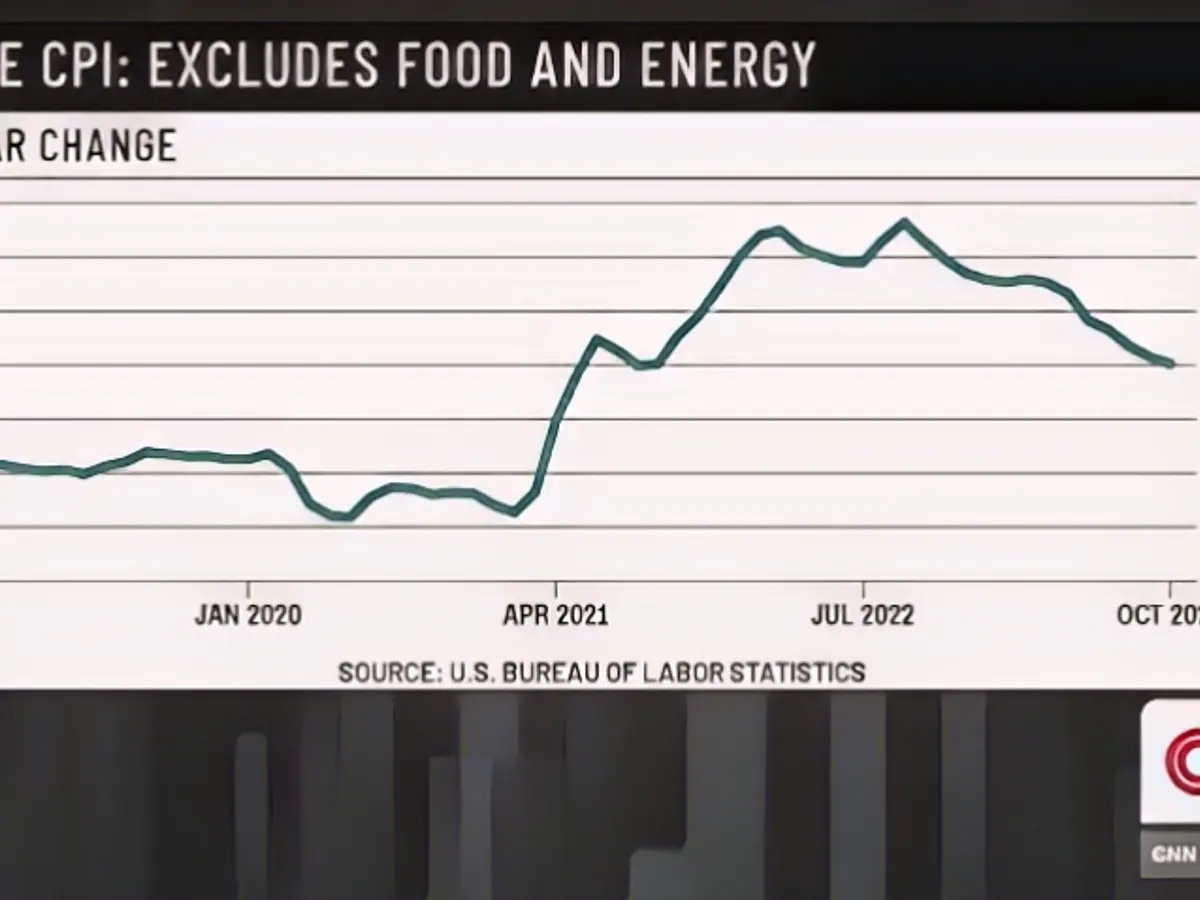

Wie bei jeder Bank können sich die Zinssätze für hochverzinsliche Sparkonten über Nacht ändern, und die Bank informiert Sie möglicherweise nicht, wenn sie sie senkt. Prüfen Sie also unbedingt Ihren monatlichen Kontoauszug. Die Zinssätze sind jedoch seit Monaten hoch und werden es wohl auch bleiben, zumindest solange, bis klar ist, dass die Fed die Zinssätze senken wird, was nach Ansicht vieler Fed-Beobachter irgendwann im Jahr 2024 der Fall sein könnte.

"Seit der FOMC-Sitzung im November hat sich die Inflation schneller abgekühlt, als die Fed erwartet hatte, und das hat Zweifel an dem Szenario 'höher für länger' aufkommen lassen", sagt Ken Tumin, Gründer von DepositAccounts.com.

Ein Online-Sparkonto ist das, was die zertifizierte Finanzplanerin Lazetta Rainey Braxton, Co-CEO bei 2050 Wealth Partners, als Ihr "Polster"-Konto bezeichnet. Sie mag das Wort "Polster", weil es die Flexibilität und die Optionen beschreibt, die ein solches Konto Ihnen bietet, um sowohl mit dem umzugehen, was Sie in nächster Zeit tun wollen, als auch mit dem, was Sie möglicherweise tun müssen.

Eine andere Möglichkeit, wie Braxton sagt, ist die Unterbringung von Geld, das Sie benötigen, um eine Anschaffung zu tilgen, für die Sie für einen begrenzten Zeitraum eine 0 %-Finanzierung erhalten haben. In diesem Fall zahlen Sie keine Zinsen für Ihren Kauf, solange Sie ihn vor dem Ende des Aktionszeitraums, der zwischen sechs und 24 Monaten liegen kann, vollständig abbezahlen. In der Zwischenzeit kann das Geld auf Ihrem Hochzinskonto um 4 bis 5 % pro Jahr wachsen.

Für Ihre regelmäßigen Haushaltsrechnungen empfiehlt Braxton, gerade so viel Bargeld auf einem normalen Girokonto zu halten, dass es für ein oder zwei Monate reicht und schnell verfügbar ist. "Nicht zu viel, denn [diese Konten] werfen nicht viel ab", sagt sie.

Sie können Ihr renditestarkes Konto jederzeit mit Ihrem Girokonto verknüpfen, um bei Bedarf Geld zu überweisen - es kann jedoch bis zu 24 Stunden dauern, bis das überwiesene Geld auf Ihrem Girokonto erscheint, so Braxton.

Geldmarktkonten und Fonds

Wenn Sie kein Online-Sparkonto bei einer anderen Bank einrichten möchten, bietet Ihnen Ihre eigene Bank möglicherweise ein Geldmarktkonto an, das eine höhere Rendite als Ihr normales Giro- oder Sparkonto bietet.

Geldmarktkonten haben zwar höhere Mindesteinlagen als normale Sparkonten, sind aber liquider als Festgeldzertifikate oder Schatzwechsel, so dass Sie schneller auf Ihr Geld zugreifen können und trotzdem einige der höchsten verfügbaren Renditen erzielen können, so Doug Ornstein, Senior Manager für integrierte Lösungen bei TIAA Wealth Management.

Verwechseln Sie aber Geldmarktkonten nicht mit Geldmarktfonds, die in kurzfristige, risikoarme Schuldtitel investieren. Laut Crane Money Fund Index, der die 100 größten steuerpflichtigen Geldmarktfonds abbildet, lag die durchschnittliche 7-Tage-Rendite dieser Fonds am 12. Dezember bei 5,19 %.

Im Gegensatz zu Geldmarktdepots sind Geldmarktfonds nicht durch die FDIC versichert. Wenn Sie jedoch über einen Makler in einen Geldmarktfonds investieren, ist Ihr gesamtes Konto wahrscheinlich über die Securities Investor Protection Corp. versichert, die Schutz bietet, falls Ihr Maklerunternehmen jemals untergeht.

Einlagenzertifikate

Eine weitere renditestarke und risikoarme Anlage, die sich hervorragend für Geld eignet, das Sie wahrscheinlich erst in ein paar Monaten oder sogar Jahren abrufen müssen, sind Einlagenzertifikate.

Die besten Renditen für Einlagenzertifikate erhalten Sie über einen Broker wie Schwab, E*Trade oder Fidelity. Das liegt daran, dass Sie CDs von einer beliebigen Anzahl von FDIC-versicherten Banken vergleichen können und nicht bei jedem Institut ein eigenes Konto einrichten müssen.

Um den größten Nutzen aus einer CD zu ziehen, müssen Sie das Geld für einen bestimmten Zeitraum anlegen. Sie können zwar jederzeit früher auf Ihr Kapital zugreifen, wenn Sie es brauchen, aber dann verlieren Sie zumindest einen Teil der Zinsen.

Am 13. Dezember lagen die Renditen der auf Schwab.com aufgeführten CDs mit Laufzeiten von drei Monaten, sechs Monaten, neun Monaten, einem Jahr und 18 Monaten alle zwischen 5,25 % und 5,51 %.

Angenommen, Sie investieren 10.000 $ in eine sechsmonatige CD mit einem effektiven Jahreszins von 5,42 %. Am Ende dieses Zeitraums würden Sie laut dem CD-Rechner von Bankrate Ihr Kapital plus 267 $ an Zinsen zurückbekommen, wenn die CD fällig wird. Wenn Sie dieses Geld in eine einjährige CD zu 5,45 % investieren, erhalten Sie 545 $ an Zinsen. Wenn Sie eine 5-jährige CD zu 5,30 % wählen, erhalten Sie 2.946 $ an Zinsen.

Wenn Sie nicht über einen Makler gehen, bekommen Sie vielleicht ein günstiges Angebot von Ihrer Hausbank. sagte Tumin. Zum Beispiel hat Citi ein 11-monatiges CD Special mit einem Zinssatz von bis zu 5,65% APY herausgebracht. Er warnt jedoch davor, dass Sie bei jeder CD einer großen Bank Ihr Geld am Ende der Laufzeit abheben sollten, da Ihre Bank sie sonst automatisch verlängert und Sie an eine CD mit viel niedrigerer Rendite bindet.

"Es ist wahrscheinlich, dass wir den Höchststand der Zinssätze überschritten haben und [dass] die Zinssätze im Jahr 2024 und in den Folgejahren fallen werden. Daher ist es sinnvoll, lange Laufzeiten für CDs zu wählen, z. B. 5 Jahre. Um sich abzusichern, sollten Sie Laufzeiten von einem bis fünf Jahren wählen. Der Beginn einer CD-Ladder bietet diese Mischung", so Tumin.

Schatzanweisungen

Eine weitere Option für Geld, das Sie für einige Monate bis zu einigen Jahren unangetastet lassen können, sind kurzfristige Schatzwechsel, die durch das volle Vertrauen und die Kreditwürdigkeit der Vereinigten Staaten abgesichert sind.

Drei- und Sechsmonatswechsel hatten am 13. Dezember eine Rendite von 5,39 % bzw. 5,37 %, während Neunmonats- und Einjahreswechsel 5,25 % bzw. 5,15 % boten, so die auf Schwab.com veröffentlichten Zinssätze für eine Anlage von 25.000 $.

Wenn Sie Ihr Portfolio wie ein Falke verwalten, können Sie bei TreasuryDirect.gov problemlos selbst T-Bills kaufen. Wenn Sie das nicht tun, ist es vielleicht einfacher, Neuemissionen über Ihr Maklerkonto zu kaufen oder in einen kurzfristigen Rentenindexfonds oder ETF zu investieren, so Andy Smith, Executive Director of Financial Planning bei Edelman Financial Engines.

Und wenn es um Geld geht, das in drei bis fünf Jahren benötigt wird, könnte man einen diversifizierten Fonds mit hoch bewerteten Staats- und Unternehmensanleihen in Betracht ziehen, so Ornstein. Die Renditen für dreijährige Unternehmensanleihen mit AAA-Rating lagen diese Woche beispielsweise bei 4,45 %, während fünfjährige Kommunalanleihen mit AAA-Rating (die von lokalen Regierungen ausgegeben werden) laut Schwab.com einen Zinssatz von 4,22 % aufwiesen.

Jagen Sie nicht der Rendite hinterher

Wenn Sie sich für die besten Konten und Anlagen für Ihre spezifischen Ziele und Ihren Seelenfrieden entscheiden, kann es sich lohnen, einen Treuhandberater zu konsultieren, der nur Gebühren erhebt, d. h. jemanden, der keine Provision dafür erhält, Ihnen eine bestimmte Anlage zu verkaufen.

Was Sie immer tun sollten, ist, für sich selbst Flexibilität einzuplanen, damit Sie unabhängig von Ihrem Zeitplan für wichtige Ziele problemlos auf Bargeld zugreifen können. "Was passiert, wenn sich etwas ändert und Sie die Anzahlung viel früher benötigen - oder Ihre Eltern schnell medizinische Hilfe brauchen? sagte Smith.

Das bedeutet, dass Sie Ihren Wunsch nach hohen Renditen mit dem Bedürfnis und dem Wunsch nach einfachem Zugriff ohne Strafzahlungen in Einklang bringen müssen. Übersetzt: Jagen Sie nicht nach Rendite um der Rendite willen.

Sehen Sie es einmal so, sagte Ornstein: Wenn Sie nicht gerade riesige Summen investieren oder ein institutioneller Anleger sind, ist der Unterschied zwischen einer Rendite von 5,1 % und 5 % vernachlässigbar, und tatsächlich könnte es Sie sogar mehr kosten, wenn es Strafen gibt, wenn Sie Ihr Geld vorzeitig abheben. "In den meisten Fällen ist die Bequemlichkeit wirklich wichtig. Verzichten Sie auf die 0,1 %", rät er.

Lesen Sie auch:

- Wind und Sonne: Netzkosten sollen gerechter verteilt werden

- Die EU will die Preisobergrenze für russische Ölexporte verschärfen

- Haushaltskrise: Steigende Strompreise drohen

- Die Zusammenarbeit zwischen Hamburg und MSC Port macht Fortschritte

Quelle: edition.cnn.com

{kind=link}