Su caja fuerte no es la bóveda impenetrable que usted cree

En las películas, las cajas de seguridad son mágicas: Situadas en las cámaras acorazadas de los bancos, se las describe como las cosas más seguras del universo. Los ladrones que se dedican a robar cajas de seguridad deben planearlo durante décadas y recurrir a docenas de expertos. Si un personaje quiere guardar algo con total seguridad (ya sean joyas o documentos importantes), lo mete en una caja de seguridad y ninguna fuerza del universo podrá perturbarlo.

Por desgracia, eso no es cierto. Las cajas de seguridad no son muy seguras; los bancos las consideran cada vez más un problema y no están bien reguladas. No hay ninguna ley federal que regule las cajas de seguridad, y se mueven en el turbio mundo de los contratos de alquiler. Y si realmente leyera el (probablemente muy breve) contrato de alquiler que firma con el banco, probablemente descubriría que el banco ha restringido su responsabilidad a un nivel ridículo.

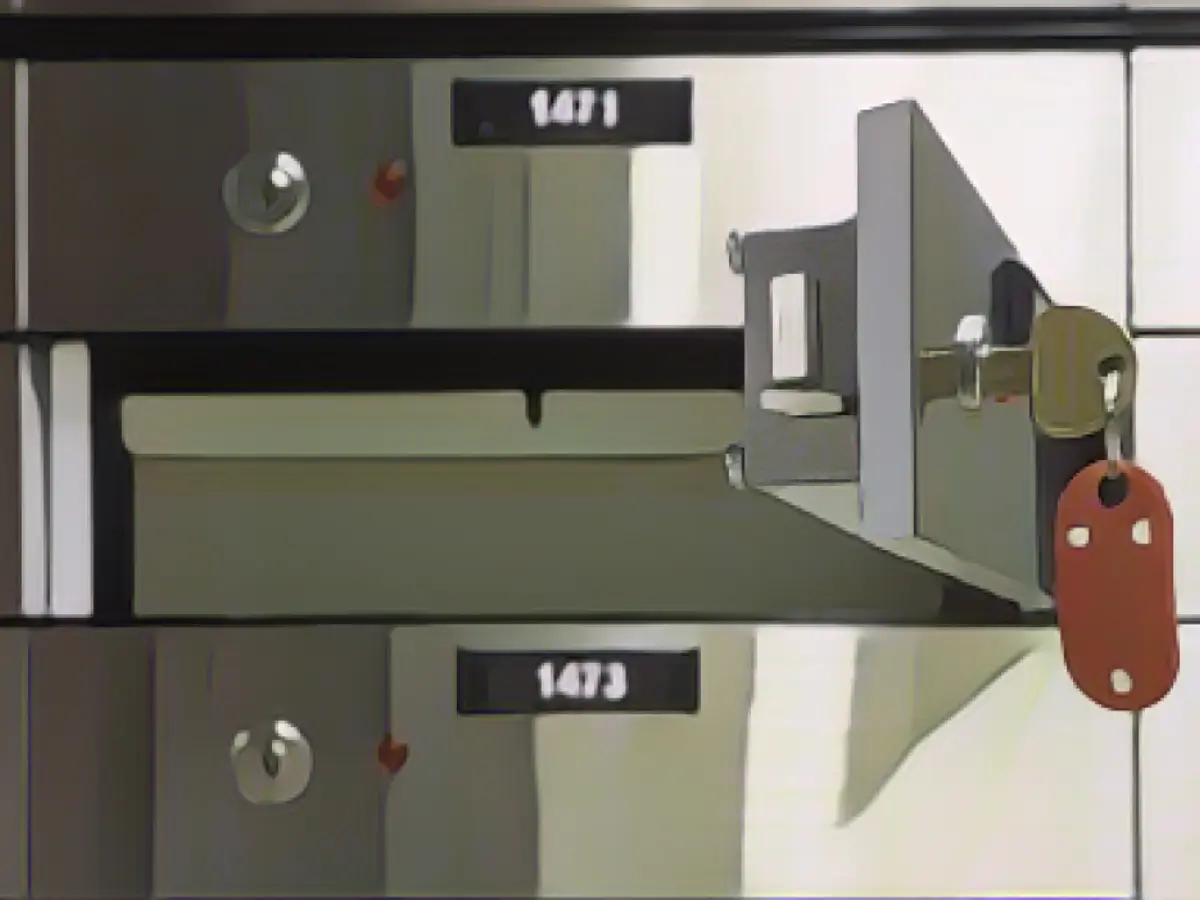

Lo más sorprendente es que, según la Oficina del Interventor de Divisas (OCC), su banco puede "taladrar" su caja de seguridad para abrirla (sacando su contenido) en una amplia gama de condiciones, como órdenes judiciales y órdenes de registro, impago de tasas, por cierre de sucursal... o porque el banco haya metido la pata en sus registros. Si tiene una caja de seguridad y se la abren, ¿qué puede hacer?

Asegurarse

Lo más importante que debe hacer si tiene una caja de seguridad ocurre antes de que el banco la abra por algún motivo: Asegurarla. La Federal Deposit Insurance Corporation (FDIC) no asegura el contenido de las cajas de seguridad. De hecho, no hace nada al respecto y, desde luego, su banco no asegura el contenido. Si el banco roba o perfora la caja y pierde el contenido, lo más probable es que su banco se oponga a cualquier intento suyo de hacerle responsable, insistiendo en que sólo tiene una responsabilidad mínima por la pérdida.

Próximos pasos

Si su banco tiene intención de cerrar su caja de seguridad debido al cierre de una sucursal, o si tiene intención de abrirla por impago de comisiones o porque cree que le falta información sobre el titular de la caja (normalmente el número de la Seguridad Social u otros datos de identidad), normalmente está obligado a notificárselo por correo certificado. Si te sorprende descubrir que el banco ha abierto y vaciado tu buzón, lo primero que debes hacer es comprobar que no has recibido esa notificación, que a veces se envía un año antes de la perforación.

Si descubres que tu caja ha sido perforada, tus siguientes pasos están claros:

- Pida la documentación. Si no recibió la carta de notificación, pida a su banco una prueba de que se envió: si siguieron la normativa y enviaron la notificación por correo certificado, deberían tener un recibo en sus archivos que puedan mostrarle. Si te presentan esa prueba, no tienes nada que hacer, pero si no lo hacen, es posible que puedas obtener alguna ayuda de los tribunales en caso de que falte o se dañe alguna de tus cosas. Esto depende de los detalles del contrato de alquiler que firmaste al abrir la caja.

- Localiza tus pertenencias. A continuación, averigua dónde están tus cosas. Los bancos están obligados a seguir un procedimiento específico cuando perforan una caja de seguridad: deben estar presentes al menos dos empleados del banco, además de un notario, y se debe hacer un inventario a medida que se extrae el contenido de la caja. Solicite una copia del inventario. En este punto, el contenido de su caja entra en lo que se conoce como "periodo de latencia", y su banco está obligado a retener sus posesiones hasta que pase el periodo de latencia. Dependiendo del estado en el que viva, el periodo de latencia puede ser de uno a cinco años. Es probable que el banco haya enviado sus pertenencias a un centro de retención -un almacén- donde permanecerán hasta que finalice el periodo de latencia o hasta que usted reclame su propiedad.

- Solicite formalmente sus cosas. El banco le devolverá todo una vez que usted lo solicite. Tenga en cuenta que los bancos casi siempre envían estos artículos a través de UPS o correo ordinario sin ningún tipo de seguridad o seguro, incluso si usted lo solicita. Cuando reciba sus cosas, compare el contenido con el inventario que le proporcionó el banco y con lo que usted sabe que había en su caja. Anota cualquier cosa que falte o esté dañada para el seguro o por motivos legales.

- Presente una reclamación. Por último, si su banco es un banco nacional (o una asociación federal de ahorros) presente una queja (por escrito) ante el Grupo de Asistencia al Cliente de la Oficina del Contralor (OCC). Aunque hay pocas leyes específicas que regulen las cajas de seguridad, sí existen algunas normas, y la OCC puede ayudarle a determinar si su banco ha incumplido alguna de ellas. Si su banco es local, tendrá que investigar un poco para averiguar qué organismo estatal supervisa los bancos de su zona y ponerse en contacto con ellos.

Las cajas de seguridad no son totalmente seguras, y una de las mayores amenazas es el propio banco. Si pierdes la tuya por errores de papeleo o por cualquier otro motivo, actúa rápido para reclamar tus cosas antes de que acabe el periodo de latencia.

Fuente: aussiedlerbote.de

{kind=link}