Экономический кризис: Германии грозит стагфляция?

В политическом и экономическом плане западный мир устанавливает новый курс, особенно Европа. Заявленная цель: постоянное снижение зависимости от России. Санкции хорошо дозированы и скоординированы между государствами. Это касается как замораживания валютных резервов России, так и попытки изолировать энергетический сектор. Запад на верном пути. Но, по мнению экономистов, Германии грозит стагфляция и спрогнозировать, какое влияние это окажет на экономику и процентные ставки, невозможно.

Кто будет нести основную тяжесть экономических последствий?

Повсеместное исключение России, а также Украины из глобального экономического и финансового цикла привело к массовым движениям на рынках капитала за очень короткое время. Но основное бремя экономических последствий этой войны ложится на плечи частных домохозяйств через рост цен на энергию и потребительские цены.

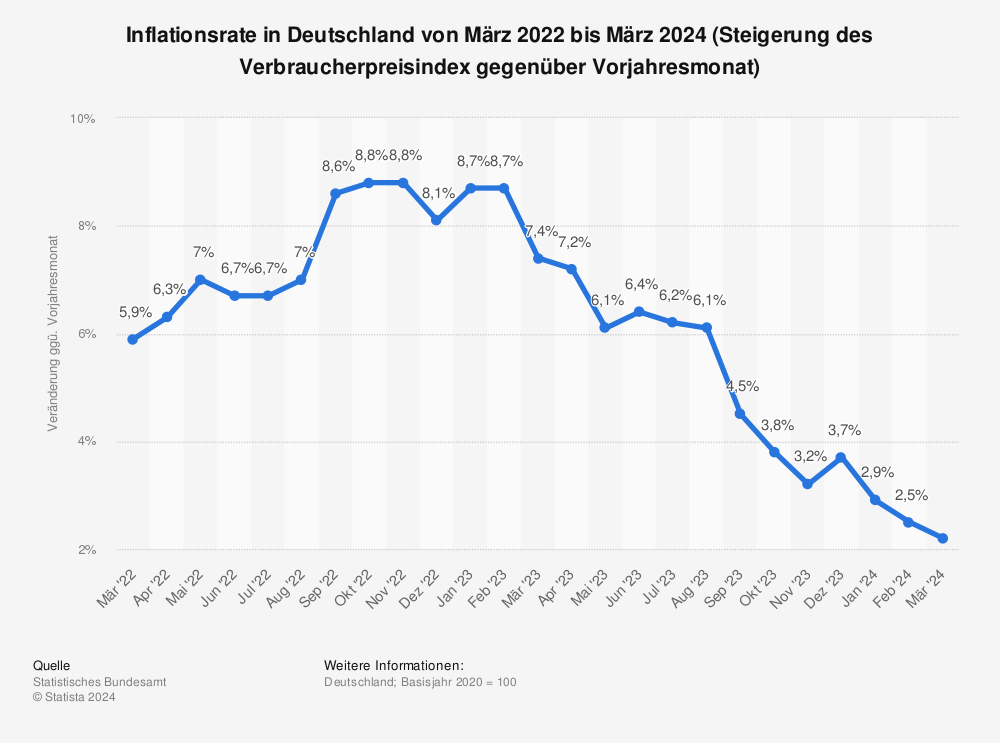

По предварительным данным, в марте 2022 года потребительские цены в Германии выросли на 7,3 процента по сравнению с тем же месяцем прошлого года. Высокие темпы инфляции с июля 2021 года обусловлены, среди прочего, базовыми эффектами, которые можно отнести к снижению НДС год назад, связанному с коронавирусом и связанному с этим падением цен на многие товары. По сравнению с прошлым годом цены на нефтепродукты и другое энергетическое сырье также резко выросли, чему способствовала война на Украине.

Поддержка от государства

Программы государственной помощи, аналогичные тем, что были во время кризиса, вызванного пандемией, призваны смягчить последствия. Правительство Германии поддержит население примерно на 15 миллиардов евро.

#Populism comes at a price: #Germany slashes fuel tax in €15bn energy package. Gasoline pump prices to drop by 30 cents, diesel by 14 cents. This will particularly ease burden on drivers w/SUVs. Ruling coalition also agrees bonus for taxpayers of €300. https://t.co/eCiaYPQvMN pic.twitter.com/E1cBYqJYKf

— Holger Zschaepitz (@Schuldensuehner) March 24, 2022

Экономически это правильно. Из-за более высоких цен на энергию Германия будет платить за импорт энергии в этом году значительно больше, чем обычные два процента от валового внутреннего продукта. Это приводит к увеличению налога на потребление.

Если пакеты финансовой помощи отодвинут это «повышение налогов» в будущее, это смягчит эффект торможения экономики. Если Штаты не зайдут слишком далеко с такой фискальной помощью, дополнительный риск инфляции будет ограничен.

Здесь существует опасность вторичных эффектов, потому что более высокие затраты на энергию перекладываются компаниями на их клиентов, а заработная плата, вероятно, будет расти быстрее в будущем. Для центральных банков непростая задача найти правильную траекторию процентной ставки между всеми этими эффектами.

Цены на энергоносители − драйвер экономического роста?

Аналитики считают, что экономические последствия войны и связанных с ней мер будут носить краткосрочный характер и коснутся в первую очередь текущего и следующего года. С одной стороны, полного энергетического эмбарго ожидать не приходится. США и Великобритания прекращают импорт нефти из России.

Со своей стороны, Евросоюз планирует к концу года снизить зависимость от российских энергоресурсов на две трети. В настоящее время Россия, вероятно, продолжит поставлять в еврозону нефть и, прежде всего, газ, хотя и в меньших масштабах.

С другой стороны, переговоры с Катаром и Объединенными Арабскими Эмиратами показывают, что Германия также открывает новые возможности для обеспечения безопасности поставок энергоресурсов. Будет расширяться сотрудничество с Норвегией в сфере энергетики. Все это требует вложений. Перспектива соответствующих заказов и прибыли уже сегодня стабилизирует рынки капитала, несмотря на рост процентных ставок.

Еще одним важным фактором является то, что в США и Европе практически нет цепочек поставок, которые в долгосрочной перспективе зависят от российского сырья. Компании быстро находят новые рынки закупок и сбыта, например, в Южной Америке.

Таким образом, экономика в целом будет более устойчивой, чем многие предполагали ранее. Остается болезненный рост цен, который пока будет продолжаться и существенно ограничит потребление. В результате экономический рост будет сильно замедлен, но рецессии в этом году не ожидается.

Инфляционные ожидания

Мы ожидаем, что инфляция в еврозоне составит в среднем 6,4% в год по сравнению с 5,1%.

Рост валового внутреннего продукта (ВВП), вероятно, упадет примерно на один процентный пункт и составит примерно 2,8 процента. На самом деле европейская экономика в оставшиеся кварталы этого года вырастет лишь незначительно.

Аналогичная картина складывается и в США. Однако экономические последствия войны здесь менее серьезны. ВВП вырастет на 3,1 процента в 2022 году, а инфляция составит в среднем около 7,3 процента за год.

К 2023 году еврозона должна показать рост ВВП на 2,5 процента и уровень инфляции на уровне 2,4 процента. Это соответствовало бы гораздо более здоровому сочетанию роста и инфляции. Предпосылкой является то, что война пока остается регионально ограниченной и нет полного газового эмбарго.

Центральные банки и курс на нормализацию

Предположение о том, что высокая инфляция не задержится надолго, следует рассматривать на основании причин текущего роста цен, в том числе и на энергоносители.

Особое внимание необходимо обратить на два фактора:

- С одной стороны, проблемы с поставками в результате кризиса во время пандемии и фактические и опасные узкие места в поставках из-за войны и связанных с ней санкций.

- С другой стороны, экономический спрос в результате финансовой помощи во время пандемии очень высок, особенно в США.

Взятые вместе, оба фактора оказывают влияние на ценообразование. Однако центральные банки принимают меры против второй причины.

В середине марта Федеральная резервная система США (ФРС) впервые за многие годы повысила процентные ставки на 25 базисных пунктов.

Federal Open Market Committee statement: https://t.co/U7R3DcSDRK #FOMC

— Federal Reserve (@federalreserve) March 16, 2022

В общей сложности ожидается шесть повышений ставок в 2022 году и еще два в 2023 году.

В еврозоне ожидается, что Европейский центральный банк (ЕЦБ) прекратит покупку облигаций не позднее сентября 2022 г. Это проложит путь к первому повышению процентной ставки за одиннадцать с половиной лет, которое произойдет в декабре.

В следующем году, скорее всего, последуют еще три повышения ставок. Однако политика центрального банка должна оставаться ориентированной на рост и, следовательно, должна корректироваться в любое время, если в этом возникнет необходимость.

Стагфляция откладывается?

На этом фоне некоторые опасаются стагфляции, т.е. ослабления экономического роста или рецессии вкупе с высокой инфляцией.

ANOTHER STAGFLATION WARNING! German govt econ advisers cut their 2022 GDP forecast to 1.8%, way below the consensus forecast of 2.7%. Govt advisers raise their 2022 inflation forecast to 6.1%, way above the consensus forecast of 5.45%. pic.twitter.com/9rMIiLpLPs

— Holger Zschaepitz (@Schuldensuehner) March 30, 2022

Ситуация отличается от 1970‑х годов. Прежде всего, сейчас совершенно другой рынок труда с гораздо меньшим количеством коллективно согласованных контрактов.

Таким образом, вопросы распределения будут более важными в ближайшие несколько лет, поскольку динамика заработной платы не обеспечит полной компенсации инфляции.

Ограниченные энергетические ресурсы также могут снова стать более доступными, будь то за счет дополнительной добычи сланцевой нефти из США или за счет усилий западных правительств по поиску новых партнеров по поставкам. Поэтому цены на энергоносители должны постепенно нормализоваться в течение года. И это также будет отражено в экономических данных.

Заключение

В краткосрочной перспективе война в Украине оказывает негативное влияние на экономический рост и ценовую стабильность. Но корректирующие движения уже идут на государственном уровне.

Компании, прежде всего гибкие немецкие средние компании, вероятно, последуют их примеру в ближайшем будущем.

Это должно положительно повлиять на немецкую экономику и стимулировать экономический подъем. Конечно, на фоне военных действий этого пока не произошло, но спада или затяжной стагфляции ожидать также не приходится.

Однако следует учесть, весь прогноз строится на том, что не будет затяжного военного конфликта, что эта война не выйдет за рамки локального конфликта, а также что не будет полного нефтяного и, прежде всего, газового эмбарго.

Читать также:

- Инфляция в Испании неожиданно выросла почти до 10%

- Инфляция в Германии: сколько составят расходы немцев в 2022 году?

- Энергетическое эмбарго грозит ФРГ инфляцией в двузначных цифрах

Читайте также: